На фокус

"Софийска вода" продължава да осребрява печалбите си

През последните 10 години цената е увеличена с над 90%

/ брой: 214

Емил Брандийски

За втора поредна година концесионерът - доставчик на вода за София и областта, "Софийска вода" АД реши да разпредели дивидент на акционерите си. Това става ясно от протокола с решения от Общото събрание на акционерите, касаещи печалбата на дружеството за 2021 г. Счетоводната печалба на дружеството за 2021 г. е в размер на 39 436 898,15 лв.

Собствеността в Софийска вода е разпределена на две. "Веолия Сентрал & Истърн Юроп" притежава 6 850 000 акции, представляващи 77,1% от капитала, докато другите 22,9% или 2 034 435 бр. акции са притежание на "Водоснабдяване и канализация" ЕАД. Вследствие на това разпределение френската "Веолия" ще прибере 30,102 млн. лв. от печалбата за 2021 г. Тази година собственоста бе променена, като с Договор за трансгранично вливане между "Веолия Вода" (София) БВ и "Веолия Сентрал & Истърн Юроп", на 04.02.2022 г. в Книгата на акционерите на дружеството е вписано прехвърляне на притежаваните от "Веолия Вода" (София) БВ акции на "Веолия Сентрал & Истърн Юроп".

Тихомълком

В бурната откъм парламентарни избори година тихомълком на общо събрание на акционерите на дружеството от 27 септември 2021 г. е било решено печалбата за 2020 година в размер на 34 195 хил. лв. да се разпредели като дивидент, като размерът на дивидента за 1 акция е в размер на 3,8489 лв. Дивидентът за "Веолия" е изцяло платен през 2021 г. и е в общ размер от 26,37 млн. лв.

До миналата година "Софийска вода" нямаше право да разпределя дивидент, тъй като това бе забранено в концесионния договор, според който, докато не бъде изплатен заемът към Европейската банка за възстановяване и развитие, дружеството не може да разпределя дивидент.

На 19 март 2018 г. обаче "Софийска вода" АД е подписала Договор за кредит с консорциум между "Експресбанк" АД и "Обединена Българска Банка" АД за отпускане на финансиране от два транша в общ размер на 50 270 хил. евро с цел рефинансиране на заемите към Дружеството от "Веолия Вода" (София) БВ и ЕБВР. Така ограничението за разпределяне на дивидент отпада.

На 25 януари 2021 г. дружеството успява да погаси този заем, извършвайки пълно изплащане на главница и лихва по заема към Консорциум от Обединена българска банка и ДСК (която погълна Експресбанк) в размер на 22 484 хил. лева. като всички обезпечения по заема са заличени.

Очевидно е, че дружеството генерира достатъчно приходи, за да реализира огромни печалби. С това апетитите му за продължаване на концесионния договор растат. А печалбите действително са солидни и са следствие основно от увеличението на цената, която търпят столичани от встъпването на концесионера във владение през 2010 г.

От Графика 1 е видно, че още през първата година (2011 г.) чистата печалба на дружеството се удвоява, а през последната отчетна 2021 г. достига рекордните 39,437 млн. лв. Общата генерирана чиста печалба за годините на концесионерство е 331,229 млн. лв. За този период цената за 1 кубик вода бе повишена от 1,54 лв. до рекордните в момента 2,943 лв. за 1 м3.

Какви са инвестициите, направени от дружеството?

Вместо за намаляване на загубите по все по-амортизиращата се мрежа, основните инвестиции отиват за строителни дейности по присъединяване на нови обекти. Пример за това е, че през 2021 г. са отчетени инвестиции в размер на 40,126 млн. лева, от които 34,957 млн. лева представляват инвестиции в подобрения и в създаване на нови публични активи. Иначе казано, набляга се на строителна дейност на нови водопроводи и канализационна мрежа.

Общото във всички доклади е, че няма да срещнете и ред с информация, отнасяща се за свършена работа по подмяна на водопроводната мрежа, че са подменени толкова километра остаряла водопроводна мрежа (под или над едиколко си метра), изградена чисто нова или изградена толкова километри канализационна мрежа еди къде си. Единственото, което може да се разбере, че са похарчени едиколко си милиона за "инвестиции". Излишно е да казвам, че всички инвестиции се извършват от подизпълнители.

Какво се случва със загубите на вода във водопроводната мрежа. Официално те намаляват, макар и далеч от поетите като ангажименти проценти. Най-често намалението на загубите идва от намаляване на водоподаването в столицата. Колкото по-малко е то, толкова по-малки са загубите. В началото на концесионирането водоподаването е било около 224 млн. кубически метра при потребление от 84,72 млн. кубически метра. Сега водоподаването е намаляло до 126 млн. м3 при потребление от 76,353 млн. м3 вода. И всичко това на фона на увеличаване броя на населението в столицата през последните 10-12 години.

Какво се случва с качеството на предоставяната услуга?

В това отношение резултатите са повече от плачевни. От обобщените доклади от Комисията за енергийно и водно регулиране става ясно, че не само "Софийска вода", но и всички останали водни оператори системно не изпълняват заложените показатели за качество. Констатацията на КЕВР е, че нито едно дружество не е отчело пълно изпълнение на всички показатели за качество през 2019 г., залегнали в неговия бизнес план. От общо 29 дружества с одобрен бизнес план, 5 дружества са отчели над 50% неизпълнение на показателите за качество, а 11 дружества са отчели между 40-50% неизпълнение. При останалите 13 дружества неизпълненията варират между 7% и 11% неизпълнени нива на показатели за качество.

Фрапантните ситуации не спират дотук

На 19 май 2021 година се проведоха две открити заседания на Комисията за енергийно и водно регулиране, свързани с ВиК отрасъла на България. На тях трябваше да бъдат обсъдени докладът за определени групи ВиК оператори за регулаторен период 2022-2026 г., както и анализ на отчетни данни за показателите за качество към 2019 г. и определяне на индивидуални цели на показателите за качество за регулаторниа период 2022-2026 г.

Абсолютно всички дружества, без изключение, отказаха да изпълнят предложените им от КЕВР индивидуални показатели за качество. Фрапантното в случая бе, че всички дружества декларираха, че ще представят на КЕВР в писмен вид определени от тях нива на показателите за качество. С две думи, ВиК дружествата явно казаха, че ще поискат и получат увеличения на цената на водата, но те ще определят колко качествена ще бъде услугата, което е явен атестат за безсилието на КЕВР.

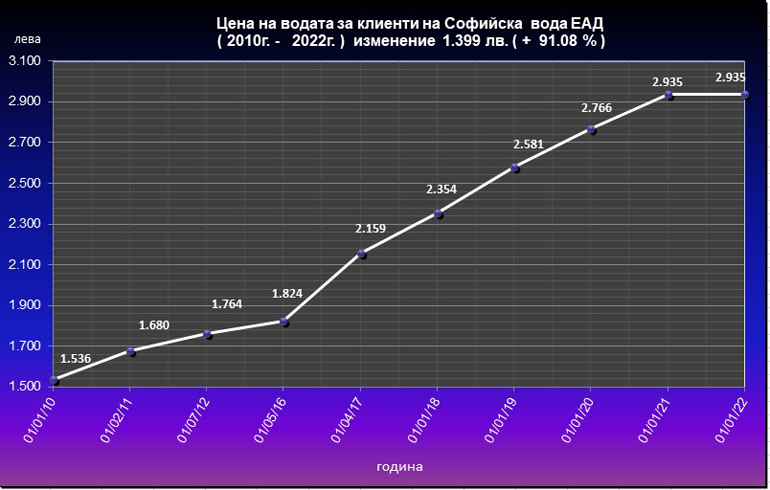

Към момента над 10 от водоснабдителните дружества вдигнаха цените на услугите си през 2022 г. За "Софийска вода" това не е необходимо, според доклада за дейността на дружеството през 2021 г. Поглеждайки към Графика 2 е видно, че за последните 10-11 години цената е претърпяла увеличение от над 91%. Цените на ВиК услугите за 2022 г. се запазиха същите, тъй като Бизнес-планът за периода 2022 г.-2026 г. все още не е разгледан от Столичната община и респективно одобрен от КЕВР.

Трябва ли цената да падне?

Очевидно е, че трябва. В дружеството има достатъчно финансов ресурс. Според баланса за 2021 г. неразпределената печалба е близо 309 млн. лв. Както вече отбелязах, приходите за година са достигнали вече рекордните 194 млн. лв., а ако се прибавят към тях и приходите от строителство, сумата набъбва до 211 млн. лв. Видно е, че се генерира един огромен финансов ресурс от обществена дейност и Дружеството се превръща в най-обикновен проводник на изтичането на обществен финансов ресурс.

С наближаване края на концесионния договор през 2025 г. всички изявления за намерения до крайния срок се свързват с евентуални бъдещи обвързвания за продължаване на договора, като апетитите на дружеството са да остане в господстващо положение поне до 2033 година.

Икономически живот, със съкращения

Последвайте или харесайте в-к "ДУМА" във ФЕЙСБУК --> ТУК <--

Споделяйте нашите публикации.