Енергетика

Вертикалният газов коридор - политически антируски проект

Осигурява ли той нови възможности за Югоизточна и Централна Европа, или не и на каква цена?

Димитър Щерев

"Има само един начин да избегнеш критиката - не прави нищо, не казвай нищо и бъди едно нищо".

Аристотел

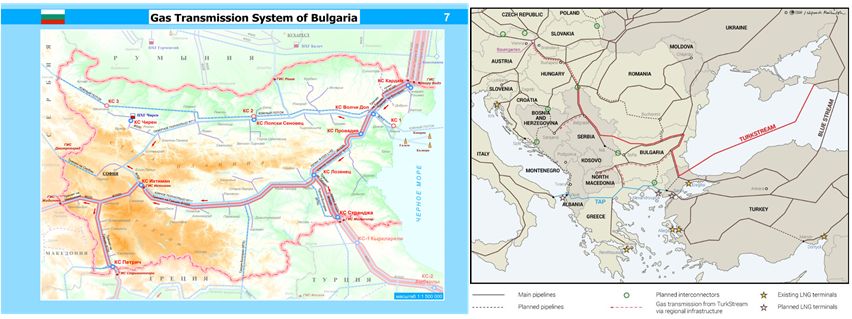

България е започнала изграждането на своята газопреносна система в далечната 1972 година с помощта на бившия Съветски съюз и днес страната ни притежава една от най-развитите и съвременно оборудвани газопреносни системи в Европа. Следва изграждането на транзитната ни газова инфраструктура, а през 1988 г. започва транзитирането на първите количества природен газ от Русия през Украйна, Молдова, Румъния за Турция, Гърция и Северна Македония. В периода 1998 - 2000 г. капацитетът (пропускателната способност) на транзитната газопреносна система на България е увеличен, достигайки 18 млрд. м3/г., а именно - до 14 млрд. м3/г. за Турция, до 3,3 млрд. м3/г. за Гърция и около 0,30 млрд. м3/г. за Северна Македония ("Трансбалкански газопровод").

Благодарение на транзита на руски природен газ по Трансбалканския газопровод България реализираше годишно 110 - 130 милиона щатски долара чисти приходи след облагане. Трябва да се отбележи, че Договорът за транзит на природен газ по Трансбалканския газопровод беше гарантиран финансово от руския газов доставчик "ПАО Газпром експорт". Дори ако реално пренесените количества газ спаднат до нула, "ПАО Газпром експорт" е бил юридически задължен да заплати пълната стойност на резервирания капацитет.

Доставките на руски природен газ

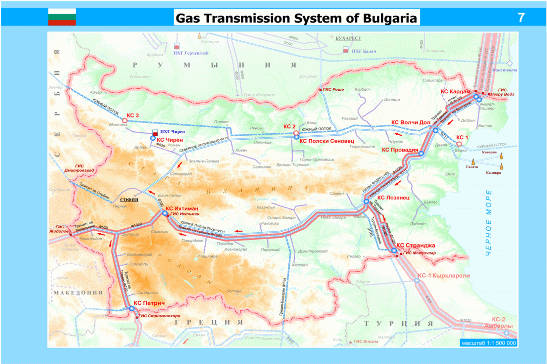

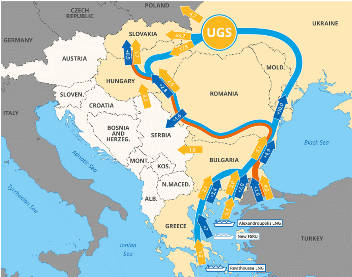

по Трансбалканския газопровод за Украйна, Молдова, Румъния, България, Турция, Гърция и Северна Македония спряха официално на 1 януари 2021 г., като подаването на природен газ за Турция, България, Гърция, Северна Македония, Сърбия, Унгария, Словакия и Австрия започна да се осъществява по новоизградената втора тръба на "Турски поток", положена по дъното на Черно море, която бе наречена от управляващите България по това време "Балкански поток". (Фиг. 1).

За изминалата 2025 г. чистата печалба на държавния газов оператор "Булгартрансгаз" от "Балкански поток" възлиза на около 330 милиона щатски долара, което е над 2,5 пъти повече от печалбите по стария "Трансбалкански газопровод" през Украйна.

Фиг. 1

Изводите тук са еднопосочни:

България има огромен потенциал за транзитиране на природен газ към съседни и по-далечни държави, от което могат да се получават значителни печалби.

Към газопреносната ни инфраструктура трябва да добавим и подземното газово хранилище "Чирен" (ПГХ "Чирен") с активен (търговски) газ - 650 милиона м3 и дневен добивно-нагнетателен капацитет от около 5 милиона куб. м. ПГХ "Чирен" е в процес на разширяване от 3 години, но в момента това разширение се разследва от Европейската прокуратура поради съмнения за злоупотреби с национални и европейски средства, предшествани от целенасочени промени на технически задания и тръжни документации, промени на констатации от реализирани проекти и проведени изследвания в престижни световни лаборатории и сервизни нефтогазови компании в продължение на повече от 17 години.

Днес общият годишен капацитет на всички входни точки в газопреносната ни система е около 24 млрд. куб. м и почти толкова е годишният капацитет на всички изходни точки. С малки изключения всички входно/изходни точки на родната газопреносна система могат да работят и в реверсивен режим, с което България покрива изискванията на ЕС.

В европейски мащаб обаче трябва да отбележим, че от повече от 10 години насам се наблюдава изчерпване на редица газови находища в Северно море, откъдето природен газ добиват норвежки, английски, нидерландски, датски и др. нефтогазови компании.

Това води до увеличаване на експлоатационните (оперативните) разходи при добива на газ (OPEX), което се отразява върху печалбите и рентабилността на добива в този европейски регион.

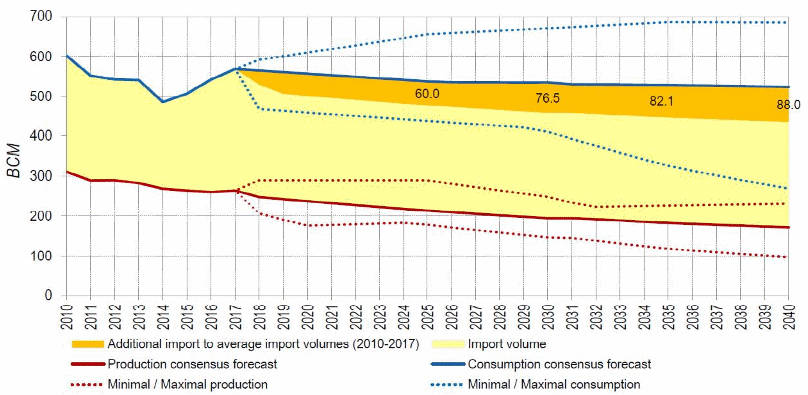

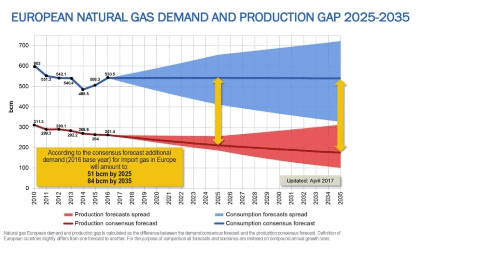

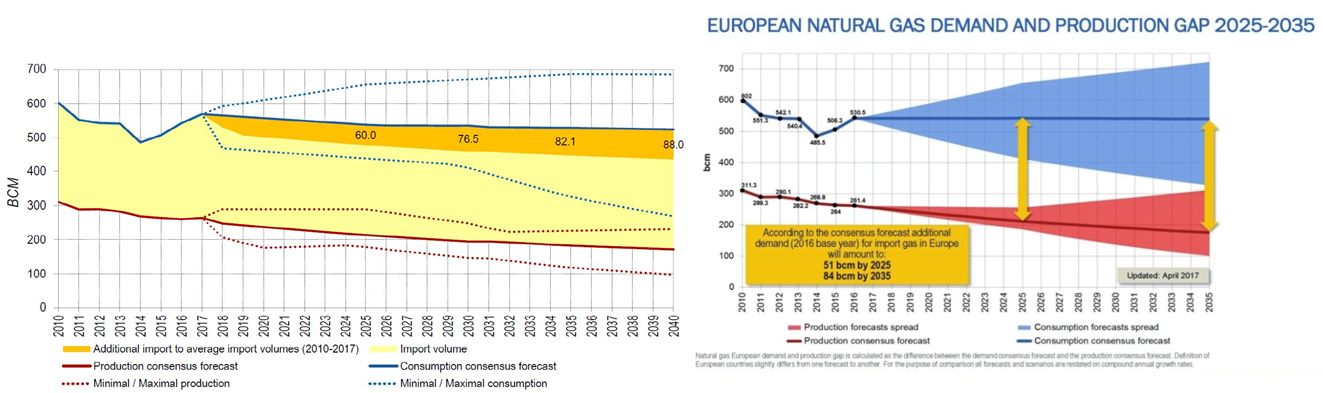

В тази връзка консенсусна прогноза, инициализирана и периодично осъвременявана, от водещи енергийни компании и бизнес агенции по целия свят преди повече от 20 години, а именно:

Фиг. 2

1. British Petroleum;

2. Cedigaz - международна асоциация, посветена на информацията за природния газ;

3. EGF, Европейски геополитически форум;

4. Европейска комисия;

5. Exxon Mobil;

6. Gas Strategies - известна консултантска компания, фокусирана върху световната газова и втечнена природна среда (LNG) индустрия;

7. IEA - Международна енергийна агенция;

8. INS - Водещ източник на информация;

9. Оксфордски университет;

10. PIRA Energy Group - продукти и услуги за енергийни изследвания

11. Statoil;

12. Wood Mackenzie - световен лидер в търговската информация за енергийната, металургичната и минната промишленост.

недвусмислено показва,

че даже и потреблението на природен газ в Европа да намалее поради драстичния спад на добивите в Северно море към 2025 - 2026 г., Европа ще трябва годишно да внася допълнително около 60 млрд. м3 от държави извън Европейския континент, а към 2030 - 2035 г. - около 75-80 млрд. м3. Това са огромни количества, които нито спадащият добив в Алжир, нито надценените извлекаеми газови запаси на Азербайджан (газови находища "Шах Дениз II" и "Апшерон"), нито новооткритите газови находища в черноморските акватории на Румъния и Турция могат да осигурят при този формиращ се дефицит. Фиг. 2.

Разбира се, тези немалки количества могат частично да бъдат осигурени от внос на втечнен природен газ (LNG) в Европа, но той е по-скъп по себестойност от тръбния газ и това по най-прекия начин ще рефлектира върху цената на продуктите, произвеждани от държавите в Европа, правейки ги конкурентно неспособни спрямо съответни продукти, произведени в страни от държави от други континенти, най-вече от Азия.

Единственият начин за покриване на горецитирания растящ дефицит е внос на евтин тръбен газ от Руската федерация. Но, за съжаление, на фона на този огромен проблем ЕС и САЩ от повече от 15 години насам изработват и изграждат ограничителни пакети и демаркационни зони, които имат за цел:

- да създадат буфер (пояс) от антируски държави за осуетяване и предотвратяване на потенциален политически съюз между Германия и Русия;

- да изолират и отслабят Германия и Русия, за да се предотврати евентуален икономически съюз на германски капитал и технологии с огромните руски природни и трудови ресурси;

- да изтласкат на изток съществуващите точки за доставка на руски природен газ за Европа;

- да изградят нови терминали за втечнен природен газ в Източна и Югоизточна Европа и да ги свържат чрез коридори от стари и нови газопроводи за изграждане на горецитирания буфер (пояс).

Всичко това се допълва с поредица от ограничаващи енергийни пакети и антируски санкции на ЕК и САЩ за доставки на природен газ от Руската федерация за Европа. Последваха и целенасочени взривявания на тръбите на "Северен поток" 1 и 2 в Балтийско море, както и няколко опита за взривяване на "Турски поток" в Черно море, което би довело до излизането му от строя. Свидетели бяхме на посегателства върху изградената и работеща Единна газопреносна инфраструктура на Европа, създаващи условия за груба нелоялна конкуренция в полза на силния на деня за сметка на държавите в Европа.

Фиг. 3

Това, меко казано, представлява една нечестна игра на въвеждане на "правила" от родовообщинен и средновековно-феодален характер или такива, напомнящи ни за ерата на Дивия запад, които водят до влошаване на икономическите показатели на европейските икономики и оттук - до намаляване на благосъстоянието на държавите от европейския континент.

Като се има предвид гореизложеното, нека сега разгледаме проекта "Вертикален газов коридор" и се върнем към някои исторически предпоставки за неговото възникване.

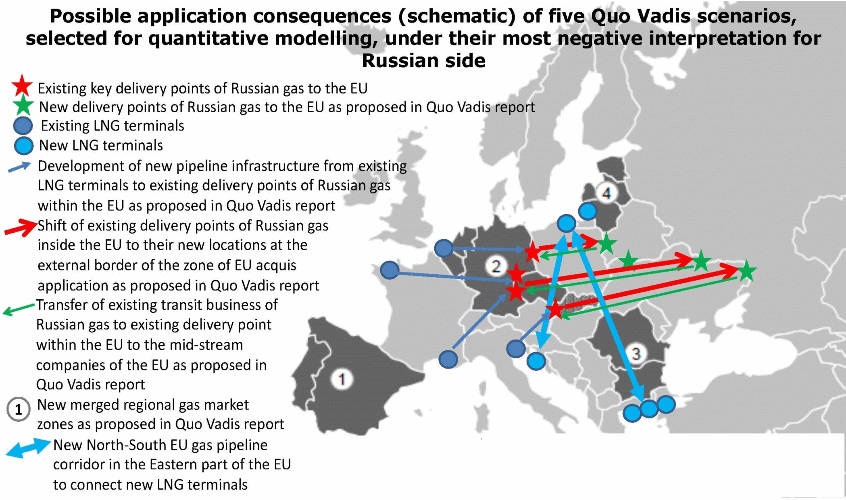

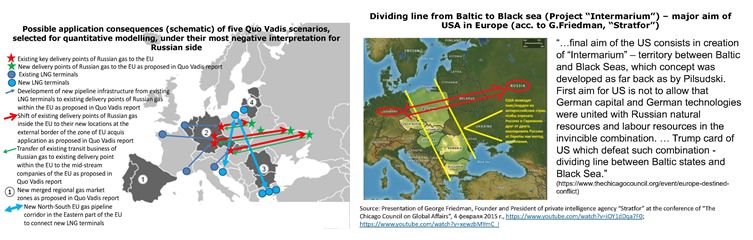

Този газов коридор е в пълна хармония с една близо 100-годишна концепция, създадена след Първата световна война през 20-те години на миналия век от полския държавен глава Йозеф Пилсудски. Тази концепция визира формирането на "Федерация-пояс" от източноевропейски държави, наречена "МЕЖДУМОРИЕ" (INTERMARIUM), която би служила като "санитарен кордон, буфер" или нещо като "антируски пояс" срещу Германия и Русия.

Геополитическата концепция "МЕЖДУМОРИЕ"

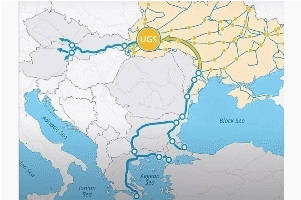

често се свързва с анализа на частната разузнавателна агенция „Стратфор“ (Private Intelligence Agency "STRATFOR") и с нейния основател Джордж Фридман. Фиг. 3.

Проектът "Вертикален газов коридор" е нагледно изпълнение на концепцията "МЕЖДУМОРИЕ" (INTERMARIUM). Той е базиран на използването на съществуващата газова инфраструктура в Гърция, България, Румъния, Молдова и Украйна. В тази връзка се предвижда увеличаване на капацитета на стария Трансбалкански газопровод от 4 милиарда кубически метра годишно на 10 милиарда кубически метра годишно, което да улесни вноса на втечнен природен газ (LNG) от САЩ чрез американските компании Exxon, Cheniere, Chevron и др.

Продажбите на втечнен природен газ от САЩ ще се осъществяват чрез регазификационните терминали в Гърция в посока България, Румъния, Молдова и Украйна, а Гърция се предвижда да заеме водеща позиция и да се превърне в основен газов хъб за внос на втечнен газ от САЩ.

Друга цел на проекта "Вертикален газов коридор" е реанимиране на украинската газопреносна система и запълване на газохранилищата в Украйна, за да може украинската газопреносна система да стане отново актуална и все пак да заработи по някакъв начин, както преди 2021 г., когато бе спрян транзитът на природен газ за Европа.

"Вертикалният газов коридор" обаче е един чисто политически газов проект, инициатива на САЩ, а инициатори и ключови лица за осъществяването на проекта в хронологичен порядък са, както следва:

- Доналд Тръмп като президент на САЩ при официалното си посещение във Варшава, Полша, на 7 април 2017 г., заявява, че "цените на втечнения природен газ са малко по-високи, но всичко е ОК... (от стратегията "Енергийно господство на САЩ" и политиката "Америка на първо място"), Фиг.4;

- Джефри Пайът, помощник държавен секретар на САЩ по енергийните ресурси (2022-2025 г.), бивш посланик на САЩ в Украйна (2013-2016 г.) и в Гърция (2016-2022 г.), където работи за превръщането на Гърция в ключов енергиен хъб за втечнен природен газ и за диверсификацията на региона. Понастоящем заема ръководни позиции в частния и консултантския енергиен сектор, фокусирани върху енергийния преход и възстановяването на Украйна, както и върху налагането на енергийни санкции срещу Русия и изграждането на нови коридори за доставки. Джефри Пайът многократно е заявявал, че ВГК е инструмент за постигане на енергийна независимост на региона от руската енергия, че Русия никога повече не трябва да се счита за надежден доставчик на енергия и че Вертикалният коридор поставя Гърция на водеща позиция;

- Крис Райт като министър на енергетиката на САЩ заявява, че "най-ефективният начин Западът да отслаби военната машина на Русия, е чрез енергетиката" ( 7 ноември 2025 г. по време на посещение в Гърция);

Фиг.4

- Владимир Малинов като служебен министър на енергетиката в служебните правителства, директно номинирани и назначени от бившия президент и настоящ премиер Румен Радев, и в качеството си на изпълнителен директор на "Булгартрансгаз" е най-активният популяризатор и основен промоутър (популяризатор) на Вертикалния газов коридор. Владимир Малинов заявява, че "ВГК е единствената магистрала за продажби на втечнен природен газ от САЩ за Източна Европа".

Но тук има нещо достойно за Книгата на Гинес - политически генерираният Вертикален газов коридор не е предшестван от никакви предварителни анализи и съпоставки на получените резултати от предварително проведени пазарни тестове, които да са завършили с обвързващи оферти за доставка на определени количества природен газ за заинтересовани страни от региона.

Освен това не са налице никакви предварителни технико-икономически проучвания и анализи за рентабилността и икономическите ползи за страните, през които ще минава тръбата на този вертикален газов коридор.

На 7 ноември 2025 г. в Атина, Гърция, ръководствата на газовите оператори на Гърция, България, Румъния, Молдова и Украйна подписаха Съвместно писмо, с което искат одобрение на капацитетните продукти по вертикалния газов коридор от съответните си енергийни регулатори, целящо намаление на транзитните такси от 25 до 50%. (За всяка от тези държави този редуциращ процент е различен).

Фиг. 5

На 24 февруари 2026 г. във Вашингтон, САЩ, в рамките на провелата се Трансатлантическа среща на върха за сигурността на газовите доставки министрите на енергетиката на Гърция, България, Румъния, Полша, Унгария, Словакия, Украйна и САЩ подписаха съвместно изявление за премахване на търговските и инфраструктурните бариери и повишаване сигурността на доставките на природен газ за Централна и Източна Европа.

Моите проучвания показват, че намалението на транзитните такси от газовите оператори, през чиито територии ще преминава тръбата на ВГК, е постигнато чрез настояване на предишни срещи и чрез политически натиск, за да може скъпият втечнен природен газ от САЩ да достигне до крайните украински и други потребители на малко по-приемлива цена. Фиг. 5.

Какво означава това?

Това означава предварително съгласие за намаляване на евентуалните приходи от евентуален транзит на регазифицирани количества природен газ от САЩ с цел угаждане не на национални, а на чужди интереси. Казано по народному, това означава нещо като полуангария без оглед на факта, че България и другите транзитни държави ще имат експлоатационни разходи за осъществяването на този транзит. Фиг. 6.

Фиг. 6

Към това трябва да се добави, че транзитираните количества природен газ ще се нагнетяват в украинските газови хранилища, където украинският газов оператор ще налага такси за съхранение, като от всичко това ще печели единствено този оператор.

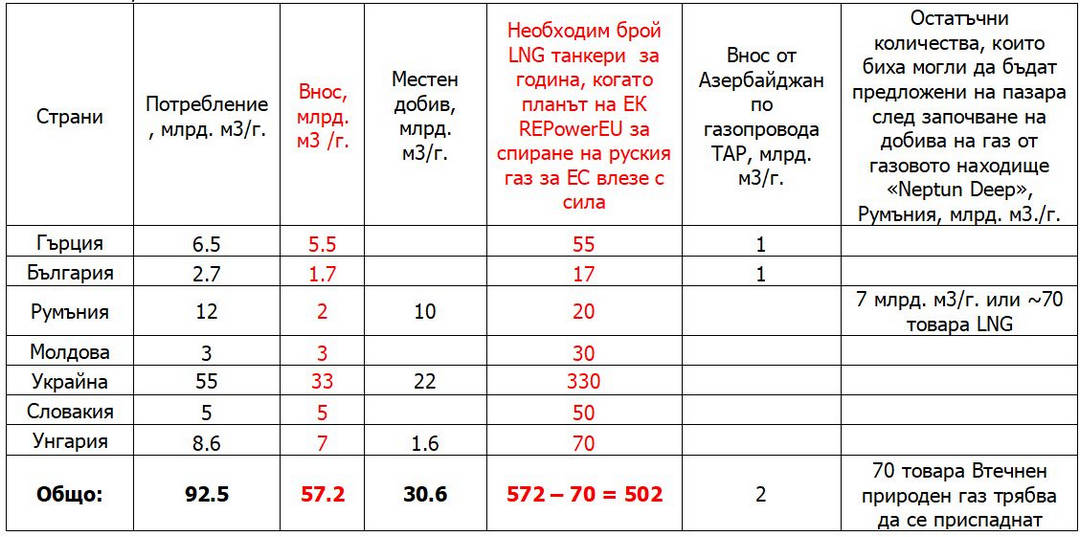

Таблица -1

На Таблица 1 са показани потреблението и вносът на природен газ в страните, през които ще преминава Вертикалният газов коридор. Общото потребление на тези държави е около 92 млрд. м3/г., а вносът им е около 57 млрд. м3/г., който приблизително се равнява на около 570 товата (карга) втечнен природен газ.

При условие, че в началото на 2027 г. започне добив от новооткритото газово находище "Neptun Deep" в черноморската акватория на Румъния, остатъчните количества, които Румъния би могла да предложи на пазара в този регион, са около 7 млрд. м3./г., което се равнява на около 70 товата (карга) втечнен природен газ, които са приспаднати, или 572 - 70 = 502 млрд.м3./г.

Ако планът REPowerEU на ЕС влезе в сила и вносът на тръбен и втечнен природен газ от Руската федерация бъде забранен, огромното количество от около 502 товата/г. (LNG cargoes/a) не може да бъде осигурено и транспортирано от Вертикалния газов коридор, за да се покрият потребленията на природен газ в Гърция, България, Румъния, Унгария, Словакия, Молдова и Украйна.

Освен това газопреносните системи на Гърция, България, Румъния, Унгария, Словакия, Молдова и Украйна носят негативите на редица проблематични в техническо отношение участъци, т.е. участъци с наложени предписания за намалено работно налягане с цел предотвратяване на възможни аварии.

Наред с това, производителността на Вертикалния газов коридор ще бъде негативно засегната от така наречения проблем на телескопа, проявяващ се при наличието на значителни разлики в диаметрите на тръбите по трасето, или така наречените "тесни места". От Гърция в посока към България, Румъния, Молдова и Украйна диаметрите на тръбите преминават от 24-26 цола към 48 цола и повече. Този проблем неминуемо ще създава осезаеми хидравлични загуби в газовия поток по т. нар. Вертикален газов коридор, което ще увеличава експлоатационните разходи и следователно ще води до увеличаване на времето за възвръщане на направените инвестиции (CAPEX - IRR), ако, разбира се, някой някога въобще е правил такива изчисления.

И тук е мястото да се отбележи, че инсталирането на допълнителни компресорни мощности на гръцка или на наша територия няма да може да разреши този унаследен хидравличен проблем, т.е. похарчените средства за такива дейности не могат да бъдат оправдани.

Тук трябва да бъде засегнат и още един технически проблем, свързан с настоящото техническо състояние на украинската газопреносна система.

Транзитният капацитет на украинската газопреносна система исторически е варирал през годините от 120 до 140 млрд. куб. м/годишно, но газовата инфраструктура е стара и нереновирана, построена преди повече от 60 години и, както бе отбелязано по-горе, с наличие на десетки ограничения на налягането в определени участъци, поради дадени предписания вследствие на регистрирани проблеми и аварии.

Освен това, Украйна има 13 подземни газови хранилища с общ капацитет 31 млрд. куб. м (активен газ), но липсва информация за безопасното техническо състояние на нейните наземни и подземни съоръжения, както и за тяхното ниво на интегритет (херметичност), информация за регистрирани загуби на съхраняван газ в газохранилищата, както и информация за полезния безопасен живот на съоръженията.

Наред с това липсва цялостен анализ на текущото техническо състояние на украинската газопреносна система, което се влошава с времето. В момента Украйна харчи приблизително 25 милиона щатски долара годишно за поддръжката й.

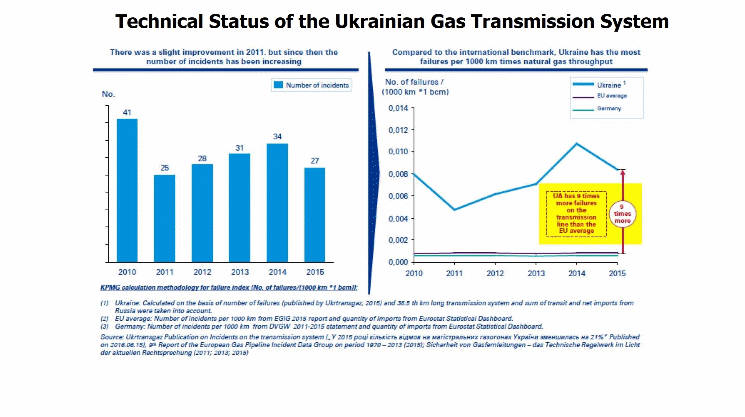

За периода 2010 - 2015 г. енергийни компании от ЕС са провели анализи на инцидентите и повредите в украинската газопреносна система.

През 2017 г. консултантската компания KPMG бе изготвила анализ на техническото състояние на украинската газопреносна система в сравнение с възприетите стандарти в ЕС, в частност броя на случилите се инциденти в периода 2010 - 2015 г. Едно от основните заключения в този важен анализ бе, че случващите се аварии на украинската газопреносна система на 1000 км при пренос на 1 млрд. м3 са 9 пъти повече от средните в ЕС. Фиг. 7.

Фиг. 7

Констатациите и анализите, направени от компанията KPMG и европейски фирми преди военните действия, ясно показват, че украинската газопреносна система има отрицателен авариен потенциал, който, за съжаление, се увеличава във времето и тази система се нуждае от модернизация и повишаване на надеждността.

Но механизмите за такава модернизация и рехабилитация не са ясни в аспект:

- Кои газопроводни участъци трябва да бъдат подменени с нови тръби?

- С колко може да се увеличи оперативното налягане в газопроводите и каква би била подобрената производителност?

- Каква компресорна мощност трябва допълнително да се инсталира, за да се увеличи производителността на газопроводите и с колко?

- Какви необходими сензори и софтуерни продукти за осъществяване на 24/7 контрол трябва да се инсталират?

Става ясно, че за възстановяване на украинската газопреносна система са необходими поне 300 млн. щатски долара годишно в продължение на поне пет години.

Констатации и заключения

- Като цяло, съществуващата газова инфраструктура в Европа и особено тази в Югоизточна и Централна Европа по вид и конструкция не е проектирана и годна за пренос и доставки на втечнен природен газ, още повече в посока от юг на север-североизток, целящи пълна замяна на тръбния газ, постъпващ от Руската федерация;

- Украинската газопреносна система има отрицателен потенциал, изразяващ се в нарастващи във времето аварии;

Ако ЕК наложи поредната лудост - влизане в сила на Европейския план RePowerEU за пълна забрана на вноса на руски тръбен и втечнен природен газ, Вертикалният газов коридор не е в състояние да осигури и транспортира огромните годишни количества от 500 и повече товара втечнен природен газ, с които да се покрият потребленията на природен газ в Гърция, България, Румъния, Унгария, Словакия, Молдова и Украйна;

- Забраната за един енергиен източник води до зависимост от друг, което противоречи на енергийната диверсификация и възпрепятства европейските страни да осигурят по-ниски цени на енергията за своите промишлени и битови потребители;

- Да бъдеш независим, означава да имаш възможност за избор, но в момента ЕС става зависим от втечнения природен газ, който по себестойност е по-скъп от тръбния газ;

- Втечненият природен газ е глобално търгувана стока и Европа ще трябва да полага големи усилия за доставяне на тази стока в условия на много висока волатилност и пазар с многобройни играчи, което ще се отразява върху цената, респективно върху себестойността на произвежданите продукти в държавите в Европа. Високата себестойност на газа води до срив на конкурентоспособността, повишени производствени разходи, скъпи крайни продукти, загуба на пазари, намалено производство, инфлация, свиване на потреблението, влошаване на качеството на живот, енергийна бедност и рецесия.

Вертикалният газов коридор е икономически непривлекателен, особено за страните, които имат дългосрочни договори с "ПАО Газпром експорт", а това са Турция, Гърция, Сърбия, Северна Македония, Унгария и Словакия. В условия на пълна забрана на вноса на руски тръбен и втечнен природен газ Източна и Централна Европа остават най-уязвимите региони, тъй като нямат алтернативни източници на внос на евтин тръбен газ от Руската федерация.

Вертикалният газов коридор е несъвместим с икономическите и физическите реалности на газовия пазар в региона и в тази връзка няма никаква икономическа, логическа и инженерна мисъл в изграждането на този политически газов коридор.

Ако влезе в сила Европейският план RePowerEU за пълна забрана на вноса на руски тръбен и втечнен природен газ, Европейската комисия трябва да осигури адекватна финансова компенсация за засегнатите държави, което означава компенсация за поне 5 страни членки на ЕС (Гърция, България, Унгария, Словакия, Австрия) и 3 страни извън ЕС (Турция, Сърбия и Северна Македония).

За функционирането на такъв газов коридор е необходим Единен мрежови кодекс, който да е приет и одобрен от всички газови оператори на страните, през които ще преминава Вертикалният газов коридор (Гърция, България, Румъния, Молдова, Украйна). Този Мрежови кодекс трябва да съдържа подробни правила за достъп, с които се уреждат търговските, оперативните и техническите условия за пренос на газ по газопреносните системи на цитираните държави в съответствие с европейското законодателство. Такива правила за достъп трябва да осигуряват прозрачна, равнопоставена и недискриминационна среда за всички пазарни участници - търговци и ползватели. Такъв Единен мрежови кодекс липсва.

Без доставки на тръбен природен газ от Руската федерация в Европа е малко вероятно цените на природния газ да се върнат към исторически ниските си нива.

Динамичното развитие на пазара на втечнен природен газ в Европа е продиктувано повече от политически, отколкото от икономически причини и целесъобразност.

В борбата между политиката и икономическата рентабилност винаги трябва да побеждава икономическата рентабилност.

Никоя държава в света не би внасяла втечнен природен газ, ако има достъп до газопроводи, които са в състояние да покрият напълно потреблението й чрез тръбен газ.

Ако България възстанови доставките на евтин тръбен газ от Руската федерация, изграждането на Вертикалния газов коридор, както и осъществяването на други подобни проекти за внос, потребление и/или транзит на втечнен природен газ (като подписаният договор с държавната турска нефто-газова компания БОТАШ) стават безсмислени и ненужни.

----------------------------------------------

ВИЗИТКА:

Инж. Димитър Щерев e завършил магистратура в Руския държавен геологопроучвателен университет, Москва, Русия, специалност "Хидрогеология и инженерна геология". В процеса на работа е специализирал в областта на:

(1) Симулиране и оценка на експлоатацията на газопреносни системи и подземни газови хранилища в Хановер, Германия;

(2) Управлението на инвестиционни проекти в енергетиката в Дъблин, Ирландия;

(3) Геотермален резервоарен инженеринг в Университета на ООН, Рейкявик, Исландия.

От 1997 г. (27 години без прекъсване) Щерев работи в "Булгартрансгаз" ЕАД в областта на съхранението на природен газ и е ангажиран с оптимизирането на капацитета на подземното газохранилище "Чирен", с неговата текуща безопасна експлоатация, рехабилитация, разширение, поддръжка, както и с ролята на това газохранилище в България и в Балканския регион.

Участвал е в симулация и предварителна техническа оценка на възможните български участъци на проектите "Южен поток" и "Набуко". От 2020 г. е член на Българската газова асоциация. Член е и на Комитета по маркетинг и комуникации към Международния газов съюз.